حسابداری مدیریت

حسابداری مدیریت و مدیریت مالی

فروردین

حسابداری مالی در مقابل حسابداری مدیریت قسمت دوم

با سلام خدمت کلیه مخاطبین بزرگوار امروز می خواهیم در ادامه مطالب قبلی در رابطه با حسابداری مدیریت و اهمیت های آن و همچنین تمایز با حسابداری مالی را توضیح بدهیم و کاربردهای و مهارت های حسابداری مدیریت را در بخش های بعدی توضیح می دهیم.

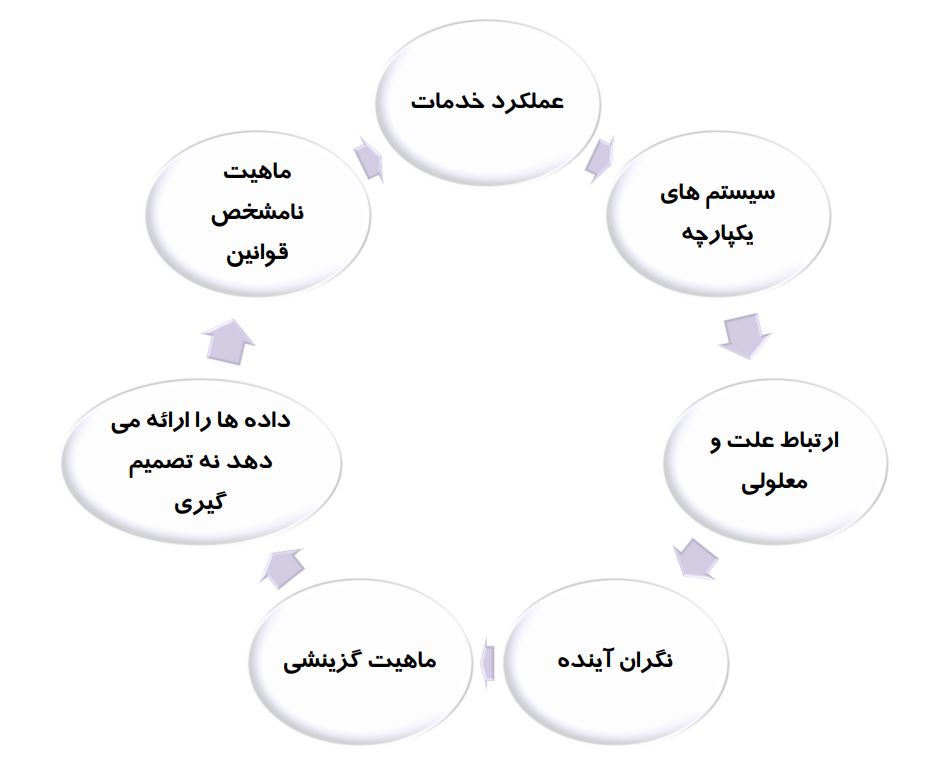

همانطور که گفتیم حسابداری مدیریت یک رویکرد سیستماتیک برای برنامه ریزی و کنترل وظایف مدیریت است. اطلاعاتی را برای ایجاد برنامهها و کنترلها تولید میکند و اطلاعاتی را برای سیستمهای تنظیم برنامهها یا اهداف استاندارد و گزارش اختلافات بین برنامهها و عملکرد واقعی برای اقدامات اصلاحی ارائه میکند. به این ترتیب بخشی از سیستم حسابداری که فرآیند تصمیم گیری مدیریت را تسهیل می کند، حسابداری مدیریت نامیده می شود. حسابداری مدیریت شامل هر تکنیک حسابداری است که ممکن است برای مدیریت در انجام وظایف خود مفید باشد برنامه ریزی سازماندهی هدایت هماهنگی ارتباط و کنترل بنابراین حسابداری مدیریت یک حسابداری است خدمات به مدیریت از دیدگاه مدیریت حسابداری است که به همین دلیل حسابداری مدیریت گرا یا حسابداری مدیریت نامیده می شود.

ماهیت یا ویژگی های حسابداری مدیریت

تفاوت بین حسابداری مالی و حسابداری مدیریت؟

مقایسه بین حسابداری مالی و حسابداری مدیریت

ابزارها و تکنیک ها در حسابداری مدیریت

– برنامه ریزی مالی حسابداری مدیریت و مدیریت مالی

– تجزیه و تحلیل صورتهای مالی

– حسابداری بهای تمام شده تاریخی

– حسابداری مسئولیت.

– کنترل حسابداری

– حسابداری تجدید ارزیابی

– حسابداری تصمیم گیری

– روش های آماری

– سیستم اطلاعات مدیریت

– تکنیک های ریاضی

– مالیات

حسابداری مدیریت: حسابداری مالی پایه

حسابداری هنر ثبت، طبقهبندی و خلاصهسازی بهصورت معنادار و از نظر پول، معاملات و رویدادهایی است که نتیجه آن حداقل یا حداقل جنبه مالی و تفسیری دارد. تفسیر و ابلاغ معاملات تجاری با ماهیت مالی به صورت سیستماتیک و منظم.

اهداف حسابداری

الف – برای نگهداری سوابق سیستماتیک سازمان

ب – برای تجزیه و تحلیل سود و زیان

ج – بررسی وضعیت مالی کسب و کار

د – برای ارائه تصمیم گیری

ه – برای ارائه اطلاعات به گروه های دیگر به عنوان مثال (مدیریت، مالکان، سرمایه گذاران، طلبکاران، بانک ها)

مفاهیم حسابداری مدیریت حسابداری مدیریت و مدیریت مالی

(۱) مفهوم شخصیت تجاری : با توجه به این مفهوم، کسب و کار به عنوان یک نهاد مجزا تلقی می شود که با صاحبان، طلبکاران، مدیران آن متفاوت است. با مالکان نیز به عنوان طلبکاران سازمان رفتار می شود.

(۲) مفهوم دو جنبه: هر تراکنش دارای دو طرف است (الف) سمت بدهکار (ب) سمت بستانکار

(۳) اظهارنظر نسبت به تداوم فعالیت : این مفهوم فرض می کند که تجارت برای درازمدت ادامه خواهد داشت.

(۴) مفهوم دوره مالی در حسابداری: سال مالی (اول فروردین تا ۲۹ اسفند)

(۵) مفهوم واحد اندازهگیری پول: در حسابداری مدیریت فقط آن دسته از معاملات و رویدادهایی را شامل میشود که قابلیت بیان در قالب پول را دارند.

(۶) مفهوم بهای تمام شده: ارزش دارایی ها بر اساس بهای تمام شده محاسبه می شود.

(۷) مفهوم تطابق: تعیین سود یک دوره حسابداری خاص اساساً فرآیند تطبیق درآمد شناسایی شده در طول دوره و هزینه ای است که باید به دوره تخصیص داده شود تا درآمد حاصل شود.

(۸) مفهوم تعهدی: این مفهوم مربوط به دوره ای است که در آن درآمدها و هزینه ها باید مرتبط شوند.

(۹) ﻗﺎﺑﻞ ﺗﺸﺨﻴﺺ و هدف: این مفهوم به این معنی است که کلیه معاملاتی که در دفاتر ثبت می شود باید درست یا واقعی باشد.

“هر معامله تجاری دارای دو جنبه است.”

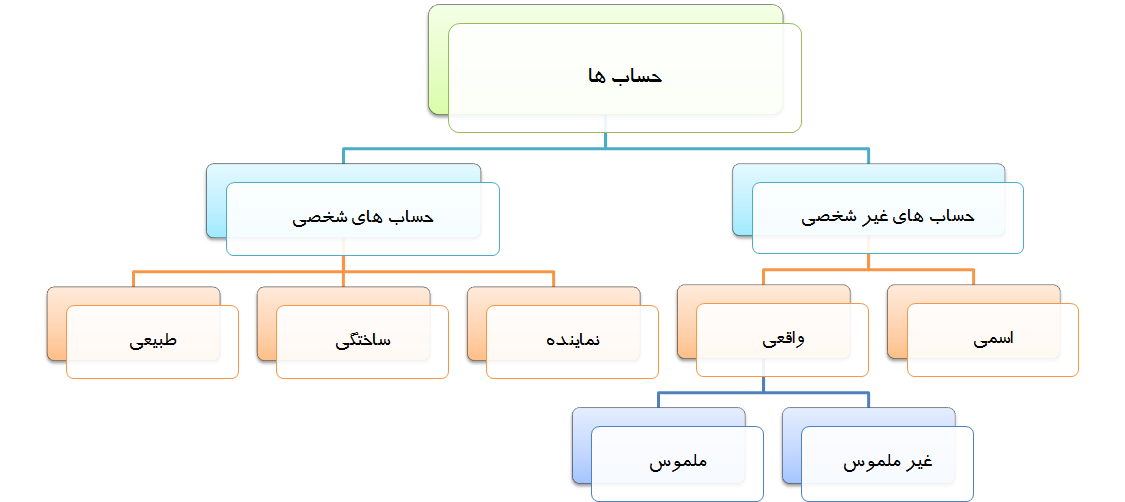

طبقه بندی حساب ها

حسابهای شخصی: مربوط به فرد، شرکت، شرکت یا مؤسسه.

الف) تهویه مطبوع شخصی طبیعی: به معنای حساب های انسان است

(ب) تهویه مطبوع مصنوعی: اینها وجود فیزیکی ندارند اما به عنوان حساب شخصی کار می کنند.

(ج) نماینده : زمانی که حساب نمایانگر یک شخص یا گروه خاص است.

حساب واقعی: این حساب ها مربوط به کل چیزهایی است که ارزش آن ها را می توان بر حسب پول اندازه گیری کرد و آن ها ویژگی های تجارت هستند. این حساب ها نیز به دو قسمت (مشهود) و (نامشهود) (نقد تهویه مطبوع، حساب اثاثیه، سرقفلی هفدهم) تقسیم می شوند: حساب های اسمی: این حساب ها مربوط به درآمد و هزینه است. حسابداری مدیریت و مدیریت مالی

چرخه حسابداری

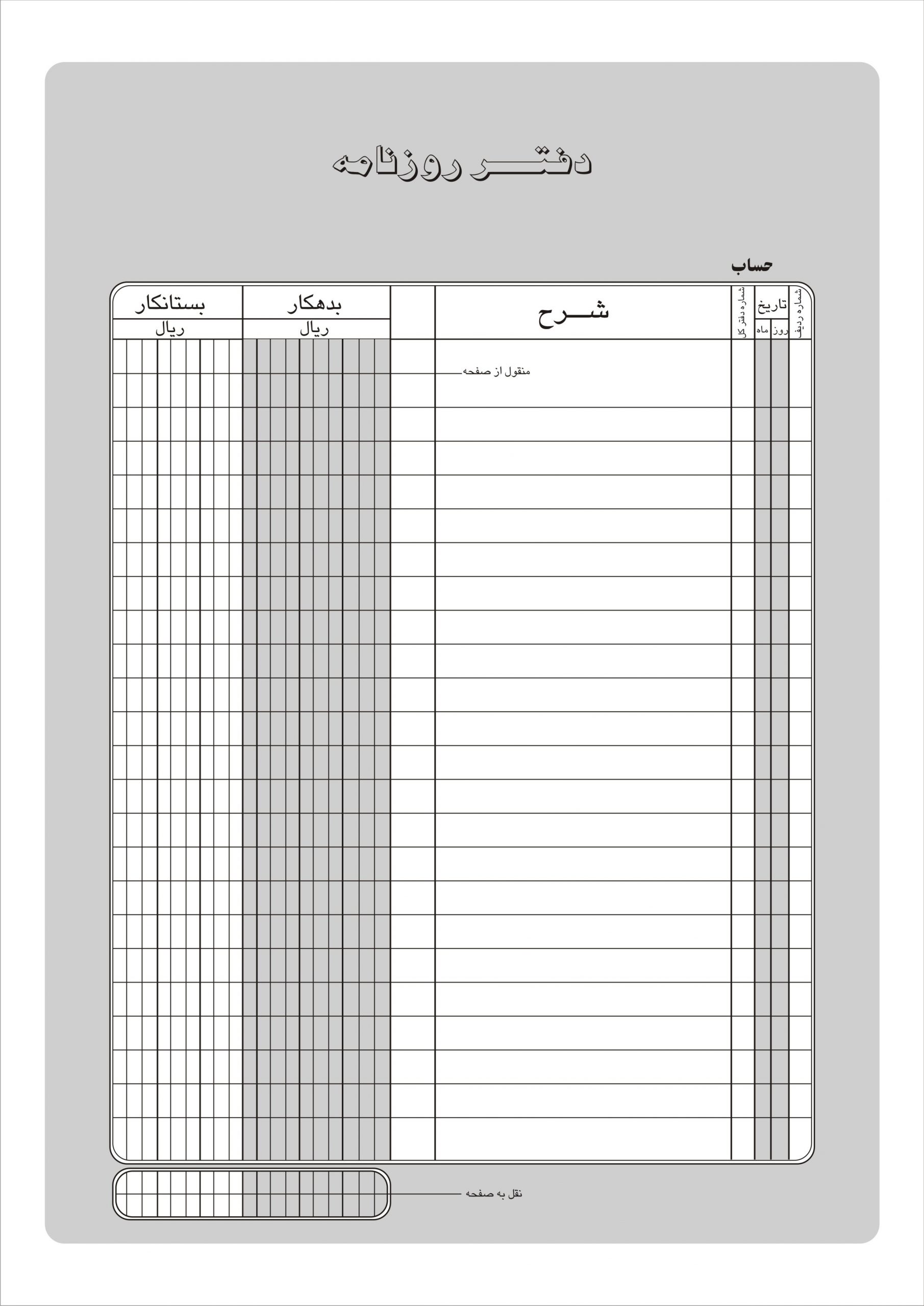

دفتر روزنامه :

این یک دفتر ورودی اصلی است و همه معاملات به ترتیب زمانی فهرست شده است.

انواع و بخش فرعی دفتر روزنامه

دفتر نقدی : دریافت نقدی و پرداخت ها را ثبت می کند.

دفتر خرید روزانه : خرید اعتباری کالا را ثبت می کند

دفتر فروش روزانه : فروش اعتباری کالا را ثبت می کند

دفتر مرجوعی و برگشت از فروش : بازگشت کالا به تامین کننده را ثبت می کند

دفتر مرجوعی و برگشت از خرید: بازگشت کالا توسط مشتری را ثبت می کند

دفتر حسابهای پرداختنی : صورتحساب های پذیرفته شده توسط مشتری را ثبت می کند

دفتر حسابهای دریافتنی : صورتحساب های ارائه شده توسط تامین کنندگان را ثبت می کند

دفتر روزنامه مناسب : تمام معاملات باقیمانده را ثبت می کند

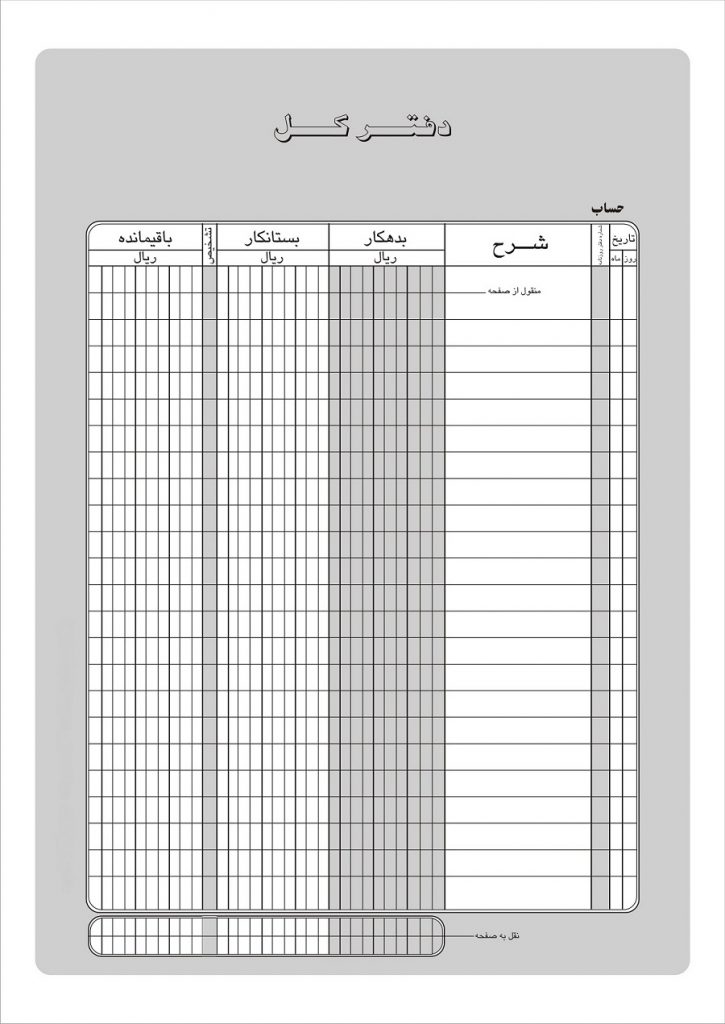

دفتر کل:

دفتر کل صورت خلاصه ای از تمام معاملات مربوط به شخص خاص، دارایی ها، هزینه ها، درآمد یا سود است.

تراز آزمایشی:

موجودی آزمایشی ممکن است به عنوان صورتحساب ابزارهای بدهکار و اعتبار یا ماندههای استخراجشده از حسابهای مختلف در دفتر کل با هدف آزمایش دقت حسابی دفاتر تعریف شود. حسابداری مدیریت و مدیریت مالی

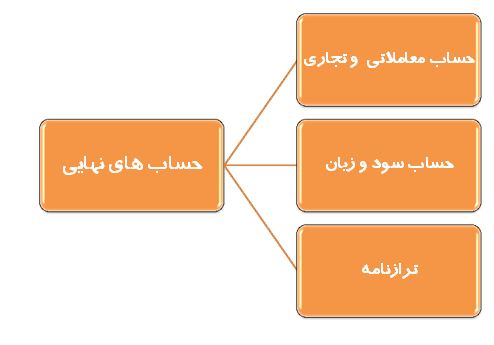

حساب نهایی:

پس از ثبت تمام معاملات در دفاتر روزنامه ، کل و تراز آزمایشی، مالک صورت سود و زیان یا حساب سود و زیان را برای نشان دادن خالص نتیجه تجارت تهیه می کند. و ترازنامه وضعیت مالی واقعی کسب و کار را نشان می دهد. همه این حساب ها را حساب های نهایی می نامند.

ورودی های تعدیلی در زمان تنظیم حساب نهایی

اجزای حساب نهایی حسابداری مدیریت و مدیریت مالی

پس از ثبت تمام معاملات در دفاتر مجله، لجر و تراز آزمایشی، مالک صورت سود و زیان یا حساب سود و زیان را برای نشان دادن خالص نتیجه تجارت تهیه می کند. و ترازنامه وضعیت مالی واقعی کسب و کار را نشان می دهد. همه این حساب ها را حساب های نهایی می نامند.

نتیجه گیری

همانطور که در این مطالب برداشت می کنیم باتوجه به افزایش شرکتها و موسسات تجاری مختلف و همچنین ایجاد قوانین مالیاتی و بانکی جدید، مدیریت مالی دیگر کار آسانی نیست و نیاز به علم و مهارت بالایی دارد تا بتوان از بحرانهای اقتصادی مختلف بدون ضرر مالی عبور کرد. حسابداری یکی از کاربردیترین علومی است که در مدیریت گردش مالی شرکتها و سازمانهای مختلف نقش اساسی دارد و باتوجه به مواردی که عرض کردیم در آینده نیاز به این حرفه بیشتر و آینده آن روشنتر خواهد بود. و آشنایی با این مطالب خالی از لطف نیست. پیشنهاد می کنم با ما همراه باشید تا بتوانید از این علم نهایت بهره را ببرید.

اشتراک ها: یک روز از زندگی یک حسابدار - فرتاک حساب